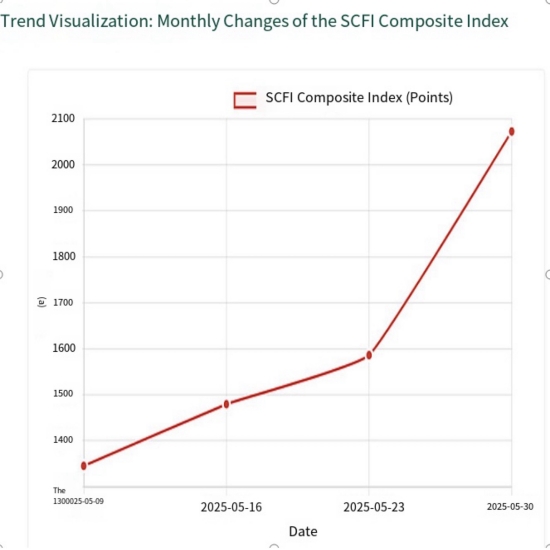

参考資料では、「海運市場は引き続き改善している」ことと、「ほとんどの航路で運賃が引き続き上昇し、総合指数を押し上げた」ことが明確に強調されている。この傾向の背景には、中国の「大企業の工業生産が前年比6.1%増」や「4月の輸出が8.1%増」といったマクロ経済要因と、特定の貿易政策調整(例えば、緩和された貿易収支など)の大きな影響の両方がある。

「

「

関税戦争

市場の需要と供給の動向の変化だけでなく、「緊張」も生じます。

2. 全般的に人民元高が進む 人民元為替レートの動向は安定している

5月の外国為替市場の動向を振り返ると、人民元為替レートの主要3指標は軒並み上昇した。5月の最終取引日(5月30日)、オンショア人民元の対米ドル為替レートは7.1989で取引を終え、日中0.18%の元安となった。オフショア人民元の対米ドル為替レートは7.2065で取引を終え、日中0.24%の元安となった。5月中、オンショア人民元は対米ドルで1%の元高、オフショア人民元は対米ドルで0.86%の元高となった。中心価格ベースで見ると、人民元の対米ドル中心価格は5月30日が7.1848で、4月末の7.2014から上昇し、累計0.23%の元高となった。

3. 2025年1月から3月にかけて、主要な羊毛繊維市場における羊毛輸入状況は依然として安定している。

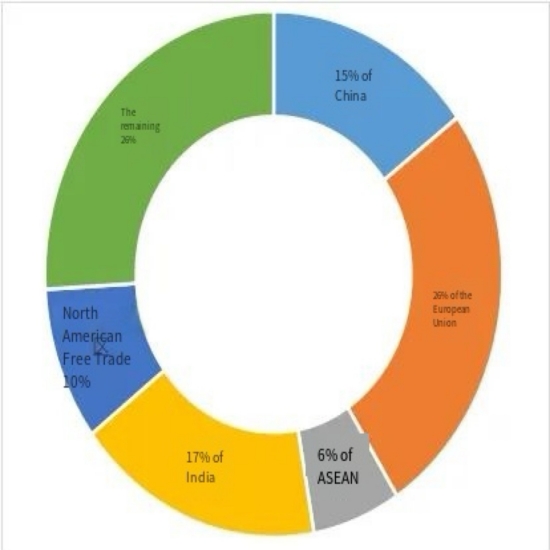

1.) 2025年1~3月期の米国の毛織物輸入額は7億9,000万米ドルで、前年同期比8.7%増加した。このうち、中国からの毛織物輸入額は1億3,000万米ドルで、前年同期比9.5%増加した。同期間の米国の毛織物輸入は、ASEAN諸国が前年同期比30.2%、インドが前年同期比22.0%増加した。

2025年1~3月における米国における輸入毛織物の地域別シェア

出典:米国商務省繊維衣料局

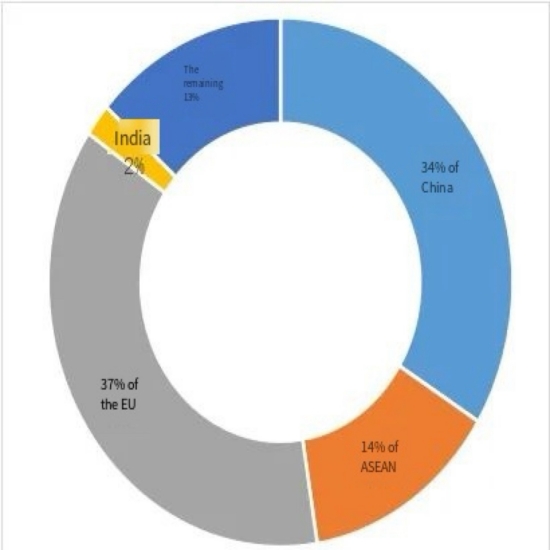

2) 2025年1~3月期の日本の毛織物輸入額は286億円(約2億ドル)で、前年同期比9.4%減少した。同期間に日本が中国から輸入した毛織物は96億6000万円で、日本の毛織物輸入額全体の33.8%を占め、2.4ポイント減少した。

1月から12月までの日本における輸入毛織物の地域別シェア

行進

2025

出典: ユーロスタット

要約すると、中国の繊維産業は、サプライチェーンの効率性と市場適応性により、海上運賃が上昇する状況でも輸出シェアを維持し、地域貿易パターンの変化に引き続き注意を払うことができる。

サポートされているIPv6ネットワーク

サポートされているIPv6ネットワーク